新闻

开云体育(中国)官方网站只差一次降息》) 过其后看-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

发布日期:2025-01-05 03:06 点击次数:144

鲍威尔和他的“戈多”(天风宏不雅钟天)

开端:雪涛宏不雅条记

去通胀就像是鲍威尔苦苦恭候的“戈多”,他所作念的只是重迭此前的操作:降息,然后恭候,却已经未看到“戈多”的身影。

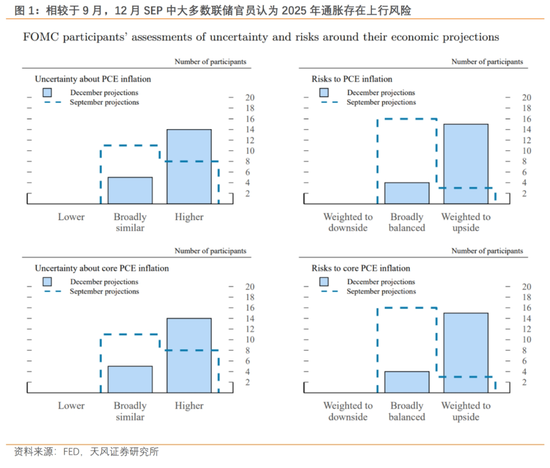

联储按期降息25bp,但计较四位官员支柱利率保握不变。绝大无数联储官员以为2025年好意思国的通胀风险偏朝上行,以前一段时刻不切本色的去通胀梦念念终于向着再通胀的事实逼近(详见《距离二次通胀,只差一次降息》)

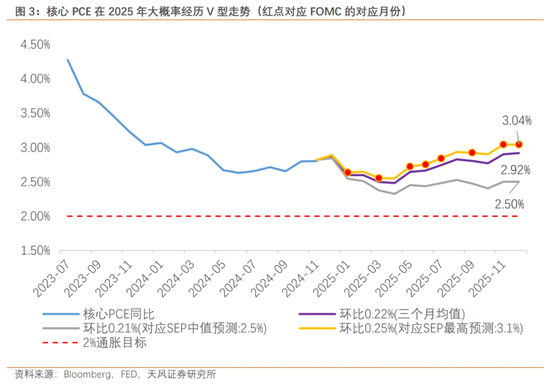

过其后看,12月SEP的鹰派程度是最大的预期差,2025年中枢PCE预期上修至2.5%,全年降息预期收窄至50bp。叠加现时已经强盛的好意思国内天真能,联储视角下“强推行,强预期”的组合使得12月鹰派降息成为9月大幅降息的镜像:短缺自洽。

款式增长强盛,利率放浪性存疑,聚会降息的必要性原本就有限。劳能源市集莫得走弱,零卖销售握续增长,耗尽者信心在大选后回到高点。在这个布景下,去通胀就像是鲍威尔苦苦恭候的“戈多”,他所作念的只是重迭此前的操作:降息,然后恭候,却已经未看到“戈多”的身影。

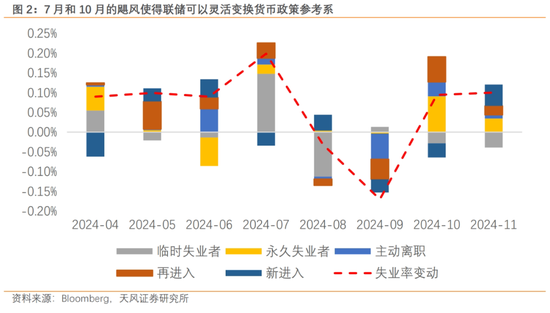

鲍威尔在以前一年间束缚变化着参考系,以阐扬其货币战术的(政事)正确性。尤其是2024H2,好意思国去通胀进度堕入了停滞,但两场飓风使得他不错安闲地切换,以担忧经济增长(安静率上行)之名,完成了全年计较100bp的降息幅度。

这一切齐是有代价的,因为通胀的走势并未废除市集的根底问题:戈多何时来?跟着联储的风险均衡再度明显回到“抗通胀”(鲍威尔躬行承认2024H2的经济增速明显高于预期),12月FOMC会议标记着“第一幕:聚会降息”的收尾,插足了“第二幕:走走停停”。

12月SEP将2025年中枢PCE预期上修至2.5%,响应出联储更少而非更多的信心。要是主流降息预期齐缩窄到了2-3次的话,接头到特朗普的不细目性,多情理怀疑这是否是“(一段时刻内)的终末一次降息”。且这一切可能齐会跟着特朗普上任而变得更杂乱,而非更明晰。

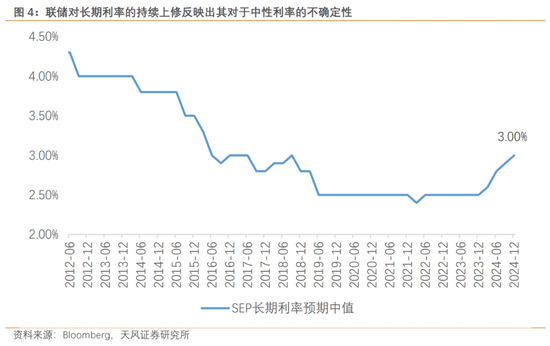

鲍威尔我方也以为固然利率仍有一定放浪性,但放浪性明显下落;在被问到中性利率的问题时,他显得难舍难离。12月FOMC会议捅破了“利率放浪性”这层窗户纸,中性利率不再大概成为聚会降息的情理。

去通胀并不是鲍威尔独一恭候的“戈多”。跟着特朗普运行骚扰两党支拨法案,马斯克深刻好意思国政府体系翻新,他们对好意思国经济带来的败落压力可能成为“不招自来”。在作事尚未出现朝上拐点的情况下,更少的联储官员以为畴昔好意思国经济濒临下行风险,市集已经以为“未来会更好”,这些一致性乐不雅是需要警惕的方面。(详见《特朗普2.0战术的三个预期差》)

2025年出现2次降息只是是概率的加总,很难刚巧竣事这个幅度;要么更少、要么更多。但这不取决于鲍威尔,而取决于特朗普——2025年莫得货币战术,惟有货币对策。

新浪声明:此音尘系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之观念,并不虞味着赞同其不雅点或确认其描写。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:杨红卜 开云体育(中国)官方网站